Mis Declaraciones y Pagos

Mis Declaraciones y Pagos

-

-

Tamaño de

Texto:

¿Debo pagar impuestos?

Si vives en el Perú pero tienes ingresos del exterior (Rentas de Fuente Extranjera), deberás adicionarlos a tus ingresos de fuente peruana y pagar un impuesto por ellos.

Son renta de fuente extranjera, por ejemplo:

- La renta obtenida por alquilar un inmueble ubicado en el extranjero.

- Los intereses obtenidos por depósitos bancarios en entidades financieras del exterior.

- La renta obtenida por prestar servicios en el exterior.

- Las utilidades percibidas de una empresa domiciliada en otro país.

Por regla general las Rentas de Fuente Extranjera se suman a las Rentas del Trabajo y el impuesto se paga al momento de presentar la Declaración Jurada Anual.

Dichas rentas se suman y compensan entre sí y únicamente si de dichas operaciones resulta una renta neta, se adicionará a las rentas de fuente peruana.

Estas rentas de fuente extranjera, no se categorizan y se consideran para efectos del impuesto a la renta siempre que se hayan percibido.

Por excepción, las Rentas de Fuente Extranjera se suman a la Renta Neta de Segunda Categoría cuando provengan de la transferencia de acciones u otros valores mobiliarios y estas cumplan con algunas de las siguientes condiciones:

- Se encuentre inscrito en el Registro Público de Mercado de Valores del Perú y se transfiera a través de un mecanismo centralizado de negociación del país (Bolsa de Valores de Lima).

- Se encuentre inscrito en el exterior y se transfiera a través de un mecanismo negociación extranjera correspondiente a cualquiera de los países que conforman el MILA (Mercado Integrado Latinoamericano conformado por Chile, Colombia, México y Perú).

Se deducirá de la renta bruta los gastos necesarios, dichos gastos incurridos se acreditarán con los documentos emitidos en el exterior de conformidad a disposiciones del país respectivo, siempre que conste en ellos el nombre, denominación o razón social, domicilio del transferente o prestador del servicio, naturaleza u objeto de la operación, fecha y monto de la misma.

Además, deberá presentar una traducción al castellano cuando así lo solicite la SUNAT.

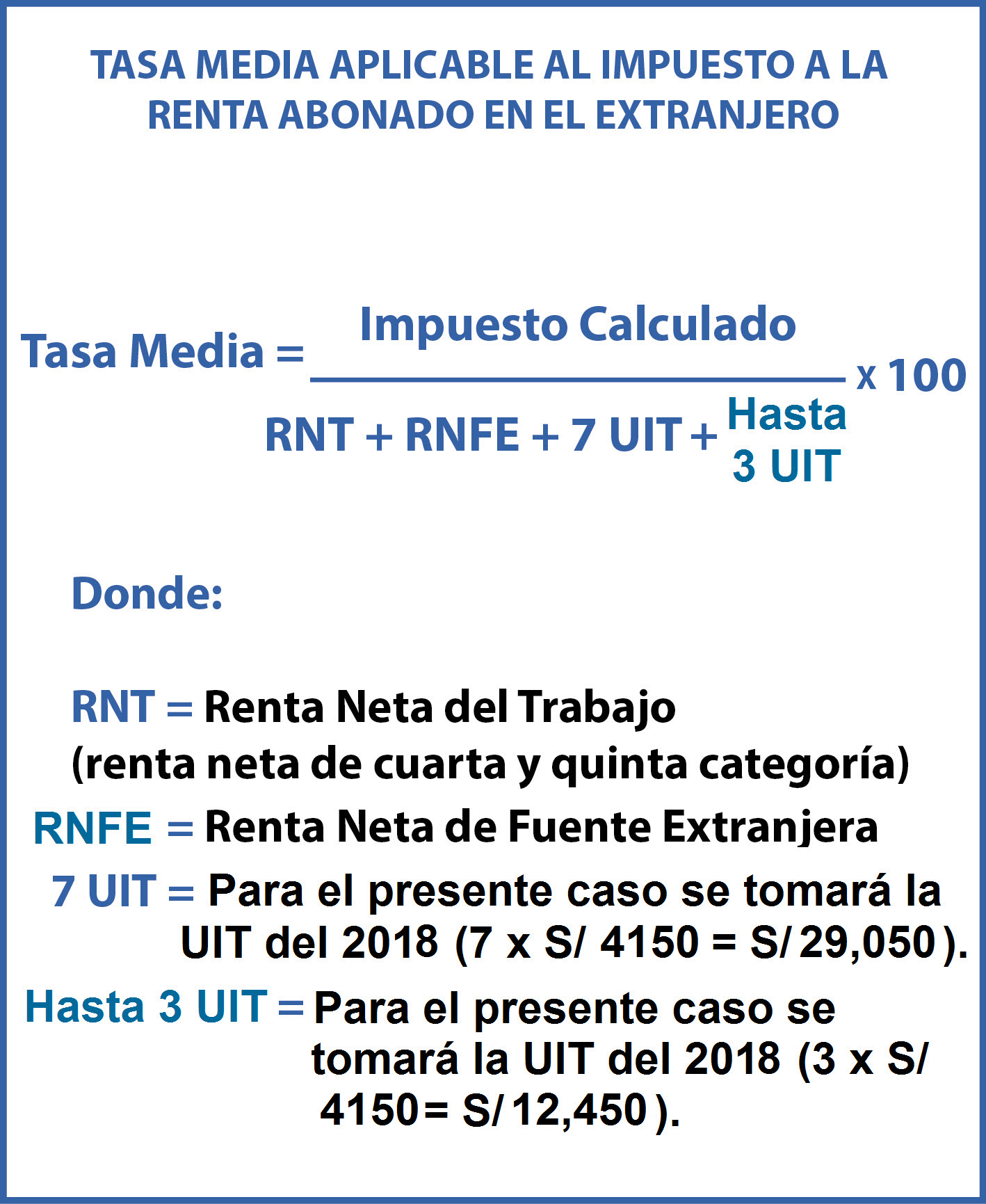

El impuesto a la renta abonado en el exterior es crédito deducible al impuesto anual de renta de trabajo y renta abonada de fuente extranjera, siempre y cuando no exceda el importe que resulte de aplicar la tasa media del contribuyente a las rentas obtenidas en el extranjero, ni el impuesto efectivamente pagado en el exterior. Ver caso práctico.

Comparte:

Las Rentas de Fuente Extranjera por la transferencia de acciones y demás valores mobiliarios se sumarán y compensarán entre sí, de resultar una renta neta se sumará a la renta neta de segunda categoría siempre y cuando se cumpla con las condiciones establecidas en la ley, caso contrario deberá sumarse a las Rentas de Trabajo.

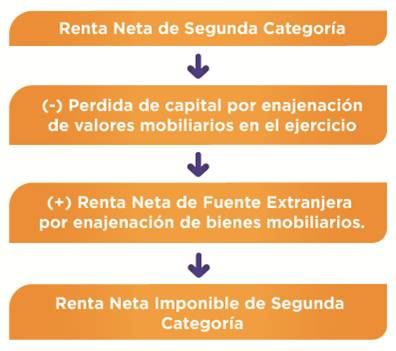

Esquema de la determinación anual de la Renta Neta Imponible de Segunda Categoría cuando existe Renta de Fuente Extranjera:

Ver esquema

Sobre la Renta Neta Imponible de Segunda Categoría se aplicará la tasa de 6.25%

Lo que estas percibiendo es renta de fuente extranjera y deberás sumarla a tu Renta de Trabajo (renta de 4ta y/o 5ta categoría) que percibas en el país al momento de presentar tu Declaración Jurada Anual de Impuesto a la Renta.

Deberás sumar y compensar entre sí los resultados que arrojen tus distintas fuentes productoras de renta extranjera, y únicamente, si de dichas operaciones resulta una renta neta, ésta se sumará a la Renta Neta del Trabajo.

En la compensación de los resultados que arrojen tus distintas fuentes productoras de rentas de fuente extranjera, no se toma en cuenta las pérdidas obtenidas en países o territorios de baja o nula imposición

No deberá sumarse a la renta neta del trabajo aquellos ingresos obtenidos en el extranjero producto de una actividad empresarial

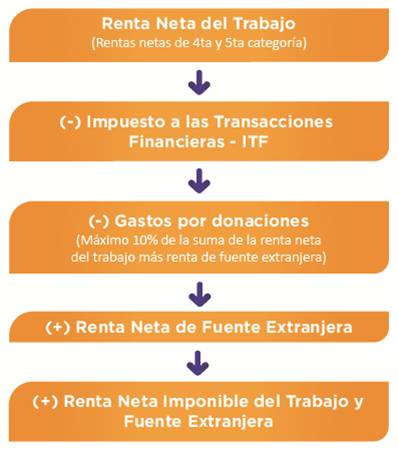

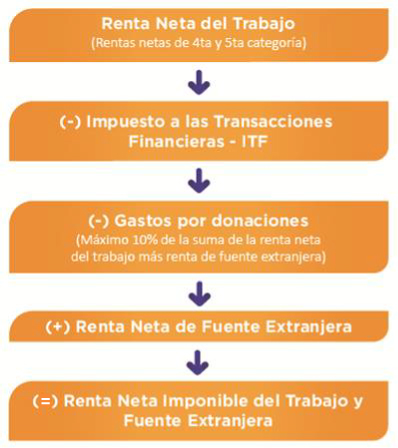

Ver esquema:

Esquema de la determinación anual de la Renta Neta Imponible de las Rentas de Trabajo cuando Existe Renta de Fuente Extranjera:

Sobre la Renta Neta Imponible de Trabajo y Fuente Extranjera se aplicará la tasa del Impuesto:

(*) Para efectos de aplicar la tasa progresiva de 8%, 14%, 17%, 20% y 30% la norma establece cinco (5) tramos para la Renta Neta Imponible del Trabajo: i) hasta 5 UIT; ii) por el exceso de 5 UIT hasta 20 UIT; iii)

por el exceso de 20 UIT hasta 35 UIT, iv) por el exceso de 35 UIT hasta 45 UIT y v) por el exceso de 45 UIT.

Si resultase una pérdida neta total de fuente Extranjera, no se considerará para determinar el impuesto a la Renta Anual.

Determinar si debe presentar Declaración Jurada Anual de Impuesto a la Renta y si tiene saldo pendiente por pagar.

El señor Juan Laredo Soto, con RUC Nº 10578569872, de profesión médico, durante el ejercicio gravable 2018 ha sido emisor electrónico y obtenido los siguientes ingresos:

Presupuesto:

Cómo médico independiente, la Clínica “B” le ha pagado la suma de S/127,000 y le ha retenido la suma de S/ 10,160

- En su condición de director de la Clínica “C” ha obtenido ingresos por dietas de directorio de S/ 24,000 y le han retenido la suma de S/ 1,920.

- Por su trabajo, en su consultorio particular ha tenido ingresos de 36,000 y realizado pagos a cuenta por S/. 2,880.

- El banco le ha retenido por concepto de ITF (Impuesto a las transacciones Financieras) por sus ingresos profesionales de cuarta la suma de S/ 496

- El 22 de octubre realizó una exposición en EEUU por el cual se le pagó $2,400 que los recibió en efectivo y se le retuvo la suma de $ 450 es decir S/ 1,515.

- No tiene gastos deducibles.

Determinar la renta bruta y renta neta por su trabajo independiente en la Clínica “B” y en su consultorio particular:

- Renta Bruta (suma de ingresos anuales)

127,000 + 36,000 = 163,000

- Deducción 20%: 163,000 X 20% = 32,600 Se considera el monto total de S/ 32,600 al no exceder el tope de las 24 UIT (deducción máxima para este tipo de rentas)

- Renta Neta (Renta Bruta - 20% = Renta Neta) : 163,000 - 32,600 = 130,400

Determinar renta bruta y renta neta por su trabajo como director (La deducción del 20% no es aplicable a las rentas percibidas por la función de director) en la Clínica “C”

- Renta Bruta

Renta Bruta = 24,000

- Total Renta Neta

130,400 + 24,000=154,400

Determinar la Renta Neta del Trabajo:

(suma de las rentas de cuarta + quinta categoría)

|

Concepto |

S/. |

|

Renta neta de Cuarta Categoría Renta de Quinta Categoría |

154,400 No tiene |

|

Total renta de cuarta y quinta categoría |

154,400 |

|

(-) Deducción 7 UIT (7 x S/. 4,150) |

(29,050) |

|

Renta Neta de cuarta y quinta categoría (Renta Nera del Trabajo) |

125,350 |

Determinar la Renta de Fuente Extranjera:

|

Concepto |

S/. |

|

El 23.10.2018 percibió $ 2,400 por exposición en evento en EEUU * |

7,994 |

|

* Tipo de cambio compra de la fecha de la percepción S/ 3.331 |

|

Renta Neta del Trabajo y Renta de Fuente Extranjera:

|

Renta Neta del Trabajador |

125, 350 |

|

--Deducciones

1(-) ITF (Según constancia de retenciones)

2 (-) Donaciones

(+) Renta de Fuente Extranjera |

|

|

(496) |

|

|

(no tiene) |

|

|

124,854 |

|

|

7,994 |

|

|

Renta Neta de Trabajo y Renta de Fuente Extranjera |

132,848 |

Cálculo del impuesto:

|

TRAMOS |

RENTA NETA DE TRABAJO |

TASA |

IMPORTE |

|

|

Hasta |

5UIT |

20,750 |

8% |

1,660 |

|

Más de 5 UIT |

Hasta 20 UIT |

62,250 |

14% |

8,715 |

|

Más de 20 UIT |

Hasta 35 UIT |

49,848 |

17% |

8,474 |

|

TOTAL |

132,848 |

|

18,849 |

|

Liquidación Anual:

|

CONCEPTO |

S/. |

|

IMPUESTO CALCULADO (-) Créditos Por Renta de Fuente Extranjera (El mayor entre S/. 1,515 y S/. 7,994 x 11.64% = S/.931) Pagos a Cuenta Retenciones |

18,849

-931

-2,880 -12,080 |

|

MONTO PENDIENTE POR PAGAR |

2.958 |

El señor Juan Laredo Soto, estaba obligado a presentar Declaración Jurada Anual de Impuesto a la Renta por el ejercicio 2018 y cancelar el monto pendiente por regularizar de S/ 2,958.00

Crédito por impuesto a la renta de fuente extranjera:

Cálculo de la tasa media:

Cálculo de importa de tasa media: